Siamo ormai completamente rientrati dalle ferie estive e, in questo articolo, vorrei affrontare un tema cruciale per ogni imprenditore: capire se la propria azienda è effettivamente in grado di generare profitto. Questa consapevolezza, benché possa non essere immediata, è fondamentale per impostare una pianificazione a lungo termine. È comune vedere imprenditori inseguire il fatturato a tutti i costi, solo per rendersi conto più tardi che il fatturato e il profitto sono due cose ben distinte. Certo, per guadagnare bisogna vendere, ma fatturare non equivale necessariamente a generare un profitto.

Per comprendere meglio questa distinzione, dobbiamo partire dal conto economico dell’azienda, analizzandolo attraverso una riclassificazione per “valore aggiunto”. Sebbene l’ultima riga del conto economico, che mostra il risultato finale, sia importante, capire le fasi intermedie è essenziale per comprendere il proprio modello di business.

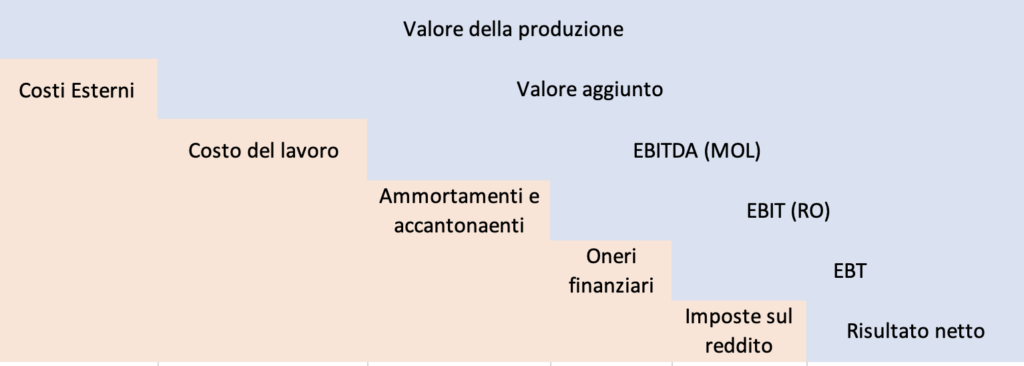

L’immagine sopra illustra come diverse variabili possano incidere sul fatturato, fino a comprometterne completamente il potenziale in alcuni casi.

Il Valore Aggiunto (VA) può essere definito, in modo semplificato, come il riconoscimento da parte dei clienti del valore dei prodotti o servizi dell’azienda. Il VA si ottiene sottraendo dal fatturato i costi esterni necessari per generarlo, come ad esempio l’acquisto di materie prime. In altre parole, il VA corrisponde al fatturato meno i costi variabili. Questo indicatore è strettamente legato al settore di appartenenza e alla capacità dell’azienda di creare valore, appunto. Di solito, il VA è più alto per le aziende manifatturiere e più basso per quelle commerciali. È quindi evidente che il VA deve essere sufficiente a remunerare gli altri fattori produttivi: il capitale proprio, il capitale di terzi, il lavoro e le imposte.

Sottraendo il costo del lavoro dal VA si ottiene l’EBITDA, uno degli indicatori più importanti nella valutazione aziendale. L’EBITDA rappresenta il margine dell’azienda prima degli ammortamenti e degli accantonamenti, che rappresentano certamente costi, anche se non monetari e potenzialmente maggiormente gestibili da politiche di bilancio discrezionali. Questo indicatore è apprezzato perché evidenzia la capacità dell’azienda di generare cassa.

È facile comprendere come un EBITDA elevato sia particolarmente importante per le aziende con una struttura produttiva rigida, che devono gestire cospicui ammortamenti.

Sottraendo ammortamenti e accantonamenti, si arriva all’EBIT, che rappresenta il risultato economico prima degli interessi passivi e delle imposte. Si tratta del principale indicatore per valutare l’andamento dell’attività tipica dell’azienda. Intuibile come l’EBIT sia stato messo sotto pressione in modo molto differente in questi anni a seconda del debito finanziario di ogni azienda, in un momento in cui i tassi variabili sono esplosi. Anche in questa chiave l’indicatore può essere utilizzato per comprendere come un’attività sia più o meno resiliente ad uno shock dei tassi di interesse a fronte della sua massa debitoria. Se preferite l’indicatore può suggerire se l’azienda è potenzialmente sovra-indebitata.

Infine, sottraendo gli oneri finanziari, si ottiene l’EBT, ovvero il risultato prima della tassazione. Ovviamente, ogni azienda ha una situazione unica, ma l’analisi di questi risultati intermedi può fornire indicazioni preziose per la gestione e la pianificazione finanziaria. Non solo per proteggere la redditività, ma anche per migliorare la resilienza dell’azienda di fronte a fattori esterni.

Ancora una volta: “Pianificare è meglio che curare”.